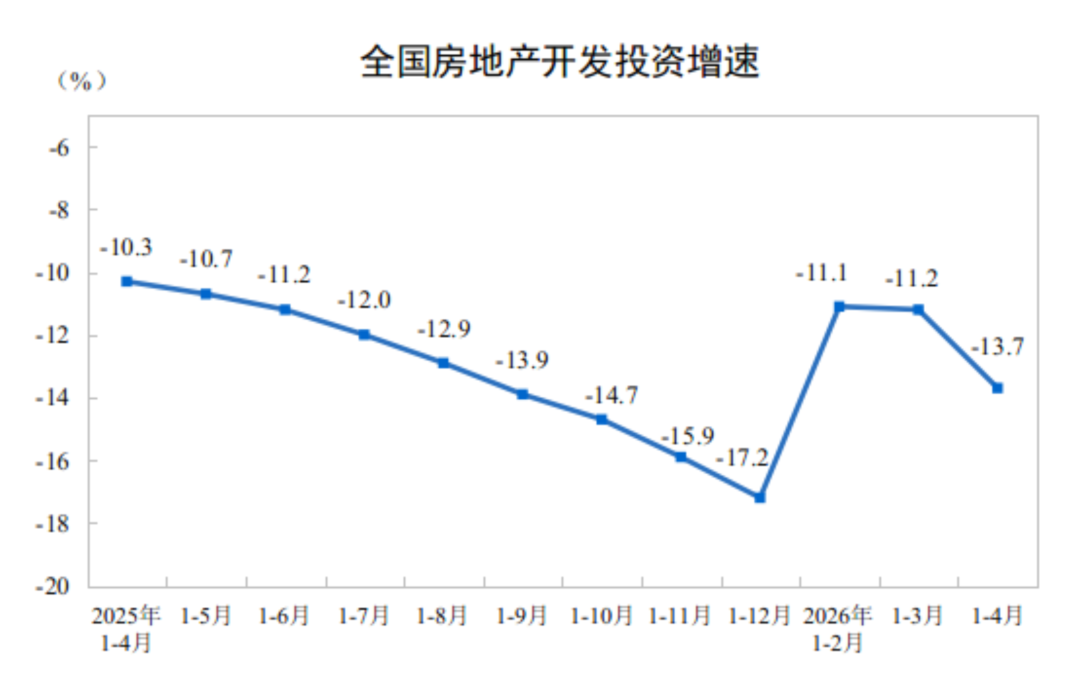

五月过半,终于等来了四月份的房地产数据,从宏观投资上来看,跌幅再次加大,本来以为已经转向了,但是现在看来还为时过早,短期内看不到转正的希望。这种反复非常折腾人,经济也经不起这种折腾。

目前房地产的萎缩效应已经传导到了很多行业中,而出口增加也不可能一直维持高增长,内需依然是未来的出路,意味着制造业的出口无法维持高增长是当下就要面临的问题。

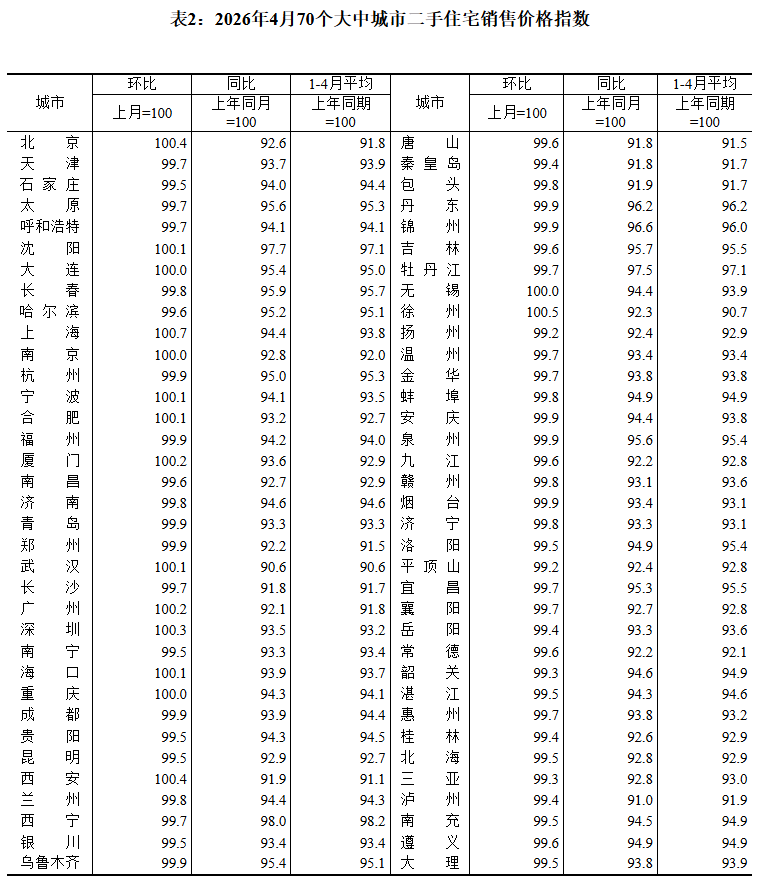

其中一手房的数据就不看了,大部分都是有当地城投的盘子,无法反映真实市场情况。最具价值的就是70个大中城市二手房价格数据。

还是老规矩,大于100是增长,小于100是降低。

4月份数据二手房价格增长的有12个城市,持平的有4个城市,共16个城市,依然锁定在一线城市和强二线城市。3月份这两个数据是13和4,共17个城市。有所减少,而涨价幅度上,除了上海,其他城市的涨幅都相较于3月份数据有所降低。

数据上来说,增长开始放缓了,而且依然有大量的二三四线城市没有转正,还在持续下跌。

从体感上来说,目前除了一线城市和香港的房价在有条不紊的局部上涨以外,其他大量城市的房价没有止跌的意思。

而目前新房子的供给已经被限制,原因很简单,市面上有大量的库存房没有被消化掉,而有些在城投手上,大量的在银行手上。最要命的,还有一些盖了一半没有完工的。

这些库存的消化难度极大,因为有些开发公司已经申请破产,而后续的事情又没有接手的公司,城投宁可新开一块地也不会去接手这种有经济纠纷的盘子的。

这就导致目前的困局,尤其是中小城市,财力本来就薄弱,这样一挤压,不仅私营企业难受,当地的城投公司也非常难受。

那些烂尾的盘子就像一个个巨幅广告在提醒着市民,房子应不值钱,不值得投资了。

现在的情况是,即便城投也无法继续良性循环去拿地,私营企业更是能熬就熬着,继续裁员降薪,熬不下去的就申请破产清算。现在申请破产都是要排队的。

上文:写到哪算哪